La transición energética y la crisis capitalista

Escribe Patricia Urones

Tiempo de lectura: 34 minutos

La COP 30 ha finalizado dividida en su edición realizada este año en Belém, Brasil. Las discrepancias giraron en torno de la omisión en el texto del acuerdo de la necesidad del “alejamiento” de los combustibles fósiles para poder “cumplir” con los objetivos del acuerdo de París de 2015. El punto había sido explicitado en el acuerdo de la COP 28 realizado en los Emiratos Árabes Unidos. En aquél momento, se había entendido este avance “semántico” como un triunfo, pese a que el sexto informe del IPCC publicado hacía poco era mucho más duro respecto de la incidencia de los combustibles fósiles en el cambio climático. Los científicos, en aquel momento, planteaban que el documento debía ser tajante, mencionando explícitamente la necesidad de “eliminar” esta fuente de energía. El acuerdo para cambiar la palabra “dejar” por “alejarse” de los combustibles fósiles, se había cerrado luego de que la UE y los Emiratos acordaran una inversión millonaria de estos últimos en energía renovable. En ese mismo momento, uno de los más grandes fondos de inversión, el norteamericano BlackRock, fue denunciado por los productores petroleros yanquis por practicar el “greenwashing”, en alusión a que ejercía una demagogia ecologista, mientras financiaba por otro lado la industria fósil. Como se ve, los avances “semánticos” de la COP 28 estaban apoyados sobre la base de acuerdos comerciales.

La polémica conferencia viene dando que hablar ya hace varios años. Porque no logra imponer a sus estados miembro y, sobre todo, a los estados petroleros, una transición energética acelerada, es decir, una reversión de la política de incentivos a los combustibles fósiles y, en cambio, una promoción e inversión en energías renovables. Esto incluso encontrándose el planeta, ante la realidad del agotamiento de este tipo de combustibles. Según el Statistical Review of World Energy (1) en 2024, el mundo consumió casi 600 exajulios de energía (2). Esta es la energía total, consumida por el transporte, la industria, la agricultura, los hogares y otros usos, es decir, por el conjunto de la economía capitalista. Esta energía proviene de fuentes fósiles y renovables. De la ponderación de las distintas fuentes en el consumo total de energía se obtiene la matriz energética global: el 26 % de esta energía es generada por el carbón, el 33 % por petróleo, el 23 % por gas natural, el 8 % por renovables, el 6 % por hidroeléctrica y el 4 % por energía nuclear. Quiere decir que la economía capitalista se mueve, principalmente sobre la base de la quema de combustibles fósiles, que representan el 82 % del consumo de energía (3).

En realidad, el “retroceso semántico” (4) de Belem, se corresponde con un viraje de la política energética de los estados capitalistas. Esto porque el gobierno de Trump ha pegado un volantazo hacia una quita de incentivos a la industria de renovables y mayores incentivos a la industria de producción de GNL; y hacia afuera, con una guerra comercial por la conquista de mercados de producción y consumo de energía fósil, como Europa, el sudeste asiático o América Latina. El retiro de Estados Unidos del acuerdo de París, fue seguido por una política más conservadora de los estados petroleros árabes, que dejaron de prometer inversiones en renovables, a diferencia de hace dos años atrás. Pero, ¿por qué se produjo este viraje tan brusco en la política energética de Estados Unidos? ¿qué cambió desde hace diez años a esta parte?

Para arrimar una primera comprensión de los fundamentos económicos de este viraje, analizaremos críticamente tres informes publicados por la Agencia Internacional de Energía, el primero de ellos titulado “Perspectivas mundiales de minerales críticos, 2025”, el segundo “Perspectivas energéticas mundiales, 2025” y el tercero “Inversión energética mundial” (5). Los mismos interesan porque abordan los principales problemas actuales que atraviesa la transición energética, según el entendimiento de un sector de la burguesía de los países imperialistas de Europa y Estados Unidos. Analizaremos críticamente sus cuatro puntos principales.

Sobre producción y caída de los precios

- Energías renovables

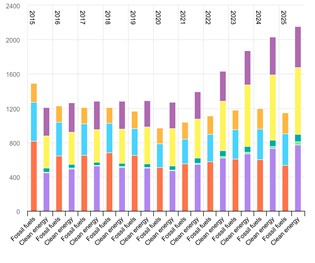

Un aspecto fundamental que remarcan los informes de la AIE es la sobreoferta de las mercancías principales para la generación de energía (6) de un lado, y la caída de sus precios de otro. Para el caso de los minerales críticos refiere: “a pesar de este rápido crecimiento de la demanda, los importantes aumentos de la oferta, liderados por China, Indonesia y la República Democrática del Congo, presionaron a la baja los precios, especialmente los de los metales para baterías.” Respecto del mercado de energía renovable plantea “El índice de precios de equipos de energía limpia de la AIE alcanzó un mínimo histórico a principios de 2024, una caída del 60 % en comparación con hace diez años”; y para el petróleo afirma que “la fragilidad geopolítica coexiste con precios del petróleo moderados. Los conflictos y la inestabilidad persistentes se combinan con los equilibrios del mercado petrolero, que muestran un gran excedente de oferta sobre la demanda”. La caída de los precios de las mercancías para la generación de energía se debe a un sostenido aumento de la oferta y este último se explica por el boom de inversiones de capital en el sector en el período postpandemia. En su conjunto, la inversión hacia el sector energético para 2025 es de cerca de 3,3 billones de dólares, un aumento de un 2 % respecto de 2024. Dentro de este sector, el rubro más dinámico ha sido el de las energías renovables: la inversión de capital en estas pasó de 1,3 billones de dólares en 2020 a 2,2 billones en 2025, quiere decir que se duplicó en un lustro.

AIE (2025), Inversión global en energía limpia y combustibles fósiles, 2015-2025, AIE, París https://www.iea.org/data-and-statistics/charts/global-investment-in-clean-energy-and-fossil-fuels-2015-2025, Licencia: CC BY 4.0

El 70 % de este aumento lo representan China, India y Europa. La AIE sugiere que se debe a que son países dependientes de la importación de combustibles fósiles, por lo que han buscado autonomizar sus matrices energéticas. Agregamos nosotros que la pandemia de Covid 19 mostró a muchos de ellos que las oscilaciones de los precios del petróleo y las interrupciones en el suministro (cómo las que se produjeron con el parate de la cuarentena) producen impactos profundos en la industria, que los capitalistas quieren evitar, como los aumentos de los costes de producción y la pérdida de competitividad. La pandemia reveló a varios capitalistas la dependencia intrínseca de sus cadenas de producción de las cadenas de producción de otros capitales que no controlan (por ejemplo, la dependencia de la industria China, de la energía extranjera). De otro lado, el aumento de la inversión en renovables, explica el organismo, se debe al comienzo de la “era de la electricidad”, caracterizada por el aumento de la demanda eléctrica de la industria en general (por el aumento poblacional), y, fundamentalmente, la refrigeración, la movilidad eléctrica, los centros de datos y la IA. Estos tres últimos rubros también han visto su inversión crecer exponencialmente en los últimos cinco años (7).

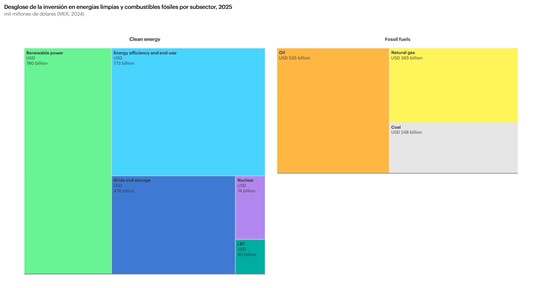

Dentro de las energías limpias, las inversiones se dividen en diferentes subsectores: energías renovables; eficiencia energética y de usos finales; almacenamiento y otros. Entre las energías renovables -eólica, hidroeléctrica y solar- la delantera la lleva la energía solar que representa más de la mitad de la inversión, con 450 mm de dólares. Su mayor inversor es el capital chino.

Fuente: AIE

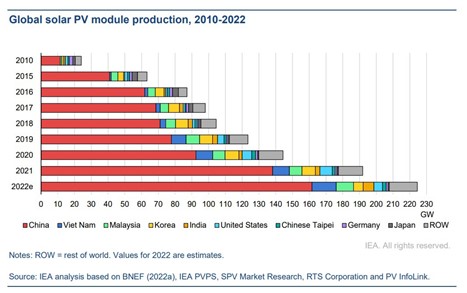

Este aumento de la inversión en 2025 no es la excepción. China viene desarrollando una sistemática inversión en el sector de la tecnología para la energía fotovoltaica, tanto en los paneles como en las baterías para grandes almacenamientos. La escala adquirida y su actual recesión, la ha obligado a salir a vender al mundo sus paneles y baterías. Las exportaciones de capital ligadas a la infraestructura de energía solar por parte de China, hacia los países subdesarrollados, ha superado a las exportaciones de Europa. China ha exportado su tecnología a países del sudeste asiático como India, y de América Latina, como Brasil. Estas regiones, ubicadas en la zona ecuatorial, son ricas en el recurso energético solar, lo que explicaría parte de este aumento de las exportaciones. El posicionamiento de Brasil e India como los más dinámicos, entre las economías en desarrollo, luego de China, es otro de los factores de este aumento. Pero el factor fundamental que hace de las tecnologías renovables chinas, las mercancías más competitivas, ganando por lejos a las europeas, es la abundancia en su territorio de reservas de minerales críticos, que son la materia prima base para la producción de las mismas. China ha ganado la delantera en el mercado de producción y procesamiento de estos minerales, lo que hace a su industria de renovables más competitiva. Las exportaciones chinas de paneles solares se han más que duplicado desde 2019-2020. Solo de 2020 a 2022 paso de producir el equivalente a 95 GW a más de 160 GW.

- Minerales críticos

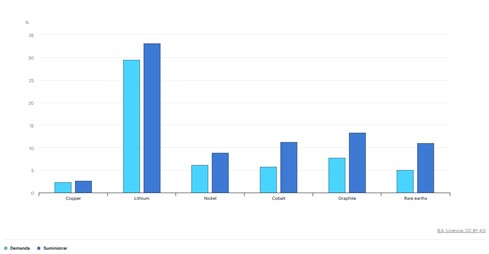

Al igual que con los paneles solares, luego de la pandemia, el aumento de la oferta de minerales críticos ha dado pasos agigantados: “desde 2020 el crecimiento de la oferta de metales para baterías ha duplicado la tasa observada a finales de la década de 2010”. El aumento de la oferta fue motorizado por China, Indonesia y la República Democrática del Congo. Luego de un ascenso vertiginoso en 2021-2022, los precios de los minerales como el Litio sufrieron “caídas del 80 % desde 2023” y el grafito, el cobalto y el níquel entre un 10 % y un 20 % en 2024. Esta caída vertiginosa produjo un “debilitamiento” de la inversión, con aumentos de la misma de solo el 5 % en 2025 frente a un 14 % de 2023. Aunque el estancamiento de la exploración en 2024 no ha sido parejo para todos los minerales, ni para todas las empresas -las más nuevas y especializadas fueron las más afectadas- en términos generales se observa una desaceleración.

AIE (2025), Crecimiento medio anual de la demanda y la oferta, 2021-2024 , AIE, París https://www.iea.org/data-and-statistics/charts/annual-average-demand-and-supply-growth-2021-2024, Licencia: CC BY 4.0

Una de las características salientes de estas materias primas es que para la mayoría de ellas su refinación y procesamiento están concentrados en unos pocos proveedores, especialmente en el níquel (Indonesia) y en el cobalto (China). Según el informe de marras “la cuota de mercado media de los tres principales países refinadores de minerales energéticos clave aumentó de aproximadamente el 82 % en 2020 a 86 % en 2024, ya que aproximadamente el 90 % del crecimiento de la oferta provino únicamente del principal proveedor: Indonesia para el níquel y China para el cobalto, el grafito y las tierras raras”. La misma tendencia a la concentración muestra la minería, aunque menos marcada. En el caso del Litio, por ejemplo, han ingresado nuevos actores emergentes como Argentina y Zimbabue.

Dentro de los minerales críticos, China ocupa un puesto dominante como productora de tierras raras, por poseer las mayores reservas mundiales de estos químicos, ubicadas en la región autónoma de la Mongolia Interior. Aunque muy por detrás de las reservas de China se encuentran las de Vietnam, Brasil, Rusia e India, China es la que más ha desarrollado los métodos de procesamiento de estos químicos. Si bien las tierras raras pueden encontrarse con relativa facilidad -aunque no en una concentración, al menos hasta ahora, que la haga rentable para la explotación- la característica fundamental de ellas es que se encuentran todas juntas, y su separación requiere de varios procesos sucesivos y con métodos altamente contaminantes. Las tierras raras son principalmente, aunque no únicamente, utilizadas en los imanes y como catalizadores de combustibles. Los imanes son un material fundamental en la producción y almacenamiento de energía renovable -paneles solares, turbinas eólicas y baterías- y en los componentes de motores y sensores. Son una materia prima estratégica para la industria tecnológica, espacial y militar.

- Energías fósiles

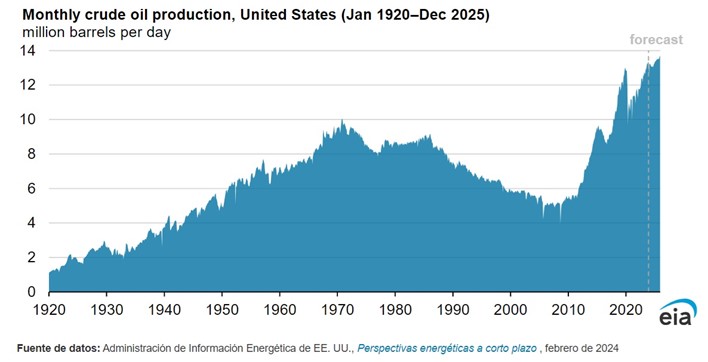

Para 2025, la inversión en exploración y producción de petróleo y gas se ubicó en torno a los 570 mil millones de dólares, lo que implica una caída de la inversión del 4 % respecto de 2024: “la primera disminución interanual desde la crisis de Covid-19 en 2020 y la mayor desde 2016”. Casi la mitad de este gasto, se destinó a frenar las caídas de producción de los yacimientos existentes. Este cálculo, no está ajustado por la inflación que vienen sufriendo los costos de la industria hace años, quiere decir que la caída es más fuerte aún (8). Según los informes, al comenzar el año, las expectativas eran de una inversión mayor, pero “el sentimiento se ha vuelto más pesimista desde entonces a medida que los precios del petróleo se vieron bajo presión”. La dinámica de esta caída está determinada por Estados Unidos: “su corto ciclo de inversión convierte al petróleo ajustado estadounidense en el indicador de la dinámica cambiante del mercado, con una caída prevista de casi el 10 % en el gasto en 2025”. Estados Unidos, es uno de los tres mayores productores mundiales de petróleo, junto a Rusia y Arabia Saudita; aunque no está entre los países con mayores reservas de petróleo, que son Venezuela, Arabia Saudita, Canadá, Irán, Irak, Rusia y Kuwait. Esta diferencia radica en la inversión de capital. Los yacimientos norteamericanos, principalmente al sur de Estados Unidos, en Texas y Nuevo México, están activos desde principios del siglo XX, y solo pudieron retomar impulso con el descubrimiento hace diez años de la Cuenca Pérmica, de un lado, y del método del Fraking, de otro, sin el cual es imposible extraer el petróleo presente en la cuenca. La particularidad de estos yacimientos es que necesitan una inversión intensiva y constante de capital para no detener la extracción o para aumentarla, es esta misma característica la que hace a los precios mundiales del petróleo tan volátiles.

A pesar de esta caída súbita de la inversión, la oferta de los fósiles, sigue siendo superior a la demanda. Pero, a diferencia de las renovables, el aumento de la oferta de petróleo y GNL de Estados Unidos, lo que puede proyectarse a los otros tres productores, perdió impulso. El sector de las energías fósiles tuvo su fase de ascenso vertiginoso hasta la década del 80, y desde allí, aunque siguió creciendo, ya no lo hizo con el impulso continuo anterior. La oferta de barriles de petróleo crudo ha pasado, en Estados Unidos, de 11 millones de barriles diarios en 2020, a 13 millones en 2025, esto luego de una caída espectacular durante la pandemia, desde los 13 millones de barriles en 2019. Quiere decir que, en 5 años, Estados Unidos solo recupero sus niveles de producción prepandemia.

Respecto de la producción de GNL también se observa un aumento. Aunque más rápido que el del crudo, menos dinámico que el aumento de la oferta de renovables. De producir 10 mil millones de metros cúbicos de GNL en 2020, el país del norte ha pasado a producir 14 mil millones, un aumento de un 40 %. El aumento de la producción ha sido motorizado por la puesta en funcionamiento de los yacimientos de la Costa del Golfo, en Luisiana. Se prevé la entrada en funcionamiento de nuevas instalaciones de producción de GNL en Qatar y Canadá para los próximos meses. Las (pocas) inversiones en energía fósil se concentran en el sector de GNL, en la expectativa de que la demanda de combustibles fósiles se concentrará en el de menor emisión de ellos que es el gas. De conjunto existe un superávit en el suministro de petróleo y gas que no encuentra destino en el mercado internacional: “actualmente, existe una capacidad de exportación anual de GNL sin precedentes de 300 mil millones de metros cúbicos (bcm) que entrará en funcionamiento antes de 2030, lo que representa un aumento del 50 % en el suministro mundial disponible de GNL. Alrededor de la mitad se está construyendo en Estados Unidos, y otro 20 % en Qatar, seguido de Canadá y otros países”.

- Sobreproducción en el sector de la energía

La caída de los precios de las principales mercancías ligadas a la energía responde a una crisis de sobreproducción. El boom de inversiones en el sector, en el período postpandemia, alentado por la suba de los precios, llegó a su pico durante 2023-2024. Las inversiones aumentaron la escala de producción, dirigiéndose a infraestructura e innovación para el caso de las renovables y a exploración, extracción y procesamiento en el caso de los minerales críticos y los combustibles fósiles. Ampliaron la frontera de explotación de recursos naturales también, sumando nuevos campos de extracción de petróleo y gas -Golfo de San Jorge en Estados Unidos, Canadá, Guyana, Mediterráneo-, de minerales estratégicos y tierras raras -América Latina, África y Sudeste asiático (9)-. Sin embargo, del informe surge que existe en el ámbito de los capitalistas de la energía una incertidumbre respecto de las perspectivas del comercio mundial y las “tensiones geopolíticas”. Esta incertidumbre ha debilitado las inversiones en el conjunto del sector, aunque la situación varía levemente de acuerdo a cada subsector. En este contexto de crisis de sobreproducción, ¿qué propone la AIE para dar salida al excedente de mercancías?

La “Era de la electricidad” y la pelea por los mercados

Los tres informes coinciden en caracterizar un repunte futuro de los precios. Para el caso de las mercancías ligadas a la generación de energía renovable plantea: “La electricidad es fundamental en las economías modernas y su demanda crece mucho más rápido que el consumo energético total en todos los escenarios. Aumenta alrededor de un 40 % hasta 2035 tanto en el escenario CPS como en el STEPS, y más del 50 % en el escenario NZE”. Para el caso de los fósiles, refiere que “Sin embargo, las presiones a la baja actuales sobre los precios no se prolongan en el CPS. Las disminuciones subyacentes en la producción de los yacimientos existentes y el continuo crecimiento del consumo compensan con relativa rapidez el excedente actual de oferta de petróleo”. Mientras caracterizan un panorama de caída de los precios que ya lleva dos años cómodos y que este año ha redundado, en algunos casos, en la ralentización de las inversiones y, en otros, en una cuasiparálisis, de otro lado confían en que la situación se revertirá en el mediano plazo. La AIE cree que la caída de los precios en el sector de la energía es un fenómeno coyuntural sin fundamentos sólidos para sostenerse en el largo plazo.

Se basa en la idea de que el mundo ha entrado en la “Era de la electricidad”. El desarrollo de la industria de los vehículos eléctricos, el aumento del consumo en climatización de los países en desarrollo, producto del aumento de las temperaturas, el ascenso de la industria digital y la IA, con la construcción de sus enormes centros de datos, serían el fundamento sólido para la proyección de un escenario de avance sistemático de la electrificación de la matriz energética mundial y del aumento de la demanda. Pero si esto podría tomarse para las mercancías ligadas a la energía renovable, no lo sería para las fósiles, cuyo aumento de la oferta los informes no paran de alentar. Frente a la crisis de sobreproducción, el organismo occidental de la energía propone seguir ampliando la oferta. Lo que sucede es que está proyectando hacia adelante un escenario pasado, que ha colapsado cuando se pinchó la burbuja de los precios. Lo que tenemos hoy es una recesión mundial provocada por una crisis capitalista terminal, que determina una caída de la demanda global (10). Hasta que no se revierta esta crisis económica y no se retome el ciclo de expansión económica, la demanda de energía no volverá a crecer. Para el caso chino, donde una parte fundamental del aumento de su escala de producción estuvo impulsada por las compras del estado, la recesión que atraviesa vuelca al capital de las renovables a buscar compradores en el exterior. En su conjunto, hay una sobreoferta de mercancías en el mercado energético que no encuentran comprador y signos de una reversión del ciclo de aumento de inversión de capital en el sector que no tiene salida a la vista. Lo que sí se observa, es una pelea por colocar las mercancías excedentes de los distintos capitales.

Los informes de marras entienden perfectamente que la sobreoferta recalienta el escenario mundial de la competencia, “la abundancia de petróleo, paneles solares, baterías y, próximamente, gas natural licuado (GNL), incentiva fuertemente a los productores a buscar mercados internacionales.” Refiriéndose a las renovables plantea *“la feroz competencia entre proveedores y los costos ultrabajos están haciendo que los paneles solares importados, a menudo emparejados con baterías, se conviertan en un importante impulsor de la* inversión en energía en muchas economías emergentes y en desarrollo”. Es interesante resaltar que, en el mercado de paneles solares, China desplazó a Estados Unidos hace algunos años y en el de turbinas eólicas compite con fabricantes de la UE como Alemania y Dinamarca. En ambas mercancías parece estar avanzando India. Era usual escuchar en las últimas COPs las quejas de las empresas petroleras, acerca de que las empresas fabricantes de aparatos para la producción de energías renovables utilizaban la conferencia para hacer lobby. Las conferencias de las partes han sido una inestimable catapulta para el desarrollo de los negocios de estos fabricantes. Los representantes chinos y la mismísima Von der Leyen no se cansaron de remarcar la oportunidad que significaban las caídas de los costos de las renovables. La defensa incondicional de estas tecnologías en una conferencia sobre el medioambiente, cuando la extracción y procesamiento de las materias primas base de estos equipos son altamente contaminantes, solo se explica en los intereses económicos que estos estados estaban representando.

En el caso de las fósiles se agrega una complejidad *“...aún persisten dudas sobre el destino del nuevo GNL. Europa y China, principal destino del nuevo suministro de GNL durante la última década, absorberán parte de los nuevos volúmenes, pero el potencial de crecimiento se ve limitado en el STEPS por el continuo impulso del despliegue de energías renovables, la energía nuclear en algunos países y las políticas de eficiencia. Como resultado, el GNL a menor precio fluye hacia otras partes del mundo donde la asequibilidad es un factor clave, en particular India y otras partes del sur y sudeste asiático.” Los capitales que representan a las energías fósiles tienen una doble pelea: pelean por un mercado que se ha achicado por la crisis y contra el surgimiento de un nuevo competidor que, aunque aún da sus primeros pasos, se presenta amenazante, las energías renovables. Su intento de supervivencia se produce a contracorriente del proceso histórico, en el de la transición energética, cuando las fuentes tienden a su agotamiento y cuando el cuestionamiento de su utilización se ha masificado. La lucha de los capitales de las energías fósiles por los mercados ha buscado su correlato en el discurso del negacionismo climático. Trump ya ha dicho a principios de año en la ONU que aquellos países “que se dejen engañar” por la farsa del cambio climático estarán perdidos. Se refería a Europa, a India y a China. Europa y ahora India (además de otros países del Sudeste asiático y de America Latina como Brasil y Colombia) incentivan en el primer caso con una industria conformada, en el segundo con una emergente, la producción de energía renovable.

Pero la guerra de Ucrania, para el caso de Europa, ha cambiado radicalmente este escenario. Europa compraba gas a Rusia, una relación comercial que Estados Unidos rompió cuando decidió provocar la guerra en Ucrania y luego torpedear el gasoducto del norte. Ahora Europa, ha sido obligada a convertirse en compradora del gas norteamericano, mucho más caro, lo que ha encarecido los costes de energía para su industria. En este punto ha perdido “autonomía energética”. El caso de India sigue los mismos pasos. Los aranceles impuestos por Trump a las mercancías indias, han obligado a Mody a aceptar un “acuerdo histórico” de compra de GNL, cuando el país se encontraba en pleno desarrollo de su industria de energía solar. Ha sido al revés con China, que ha impuesto ella aranceles al GNL estadounidense tornándolo inviable en el país. De todos modos, el ingreso del gas norteamericano al sudeste asiático, por medio de aranceles e imposiciones, plantea un desafío a los capitales de las renovables chinas, que también pugnan por este mercado.

La AIE propone superar esta crisis de sobre oferta de mercancías del sector energético, en un contexto de recesión de la economía capitalista mundial con una política de incentivo a las inversiones para seguir aumentando esa oferta. Oculta la crisis capitalista y caracteriza la caída de los precios como coyuntural. Pronostica, en un futuro incierto, un repunte de la demanda del sector. Para el caso de las renovables, un ascenso sin fin, para el caso de los fósiles, en el peor escenario, un pico de demanda para mediados de siglo. Sigue impulsando la inversión y un aumento de la oferta, que debería ser colocada en los mercados internacionales aprovechando el ascenso de las economías de los países emergentes: “La dinámica del mercado energético está cada vez más condicionada por un grupo de economías emergentes, lideradas por la India y el Sudeste Asiático, a las que se suman países de Oriente Medio, América Latina y África. En conjunto, toman el relevo de China”, “entre hoy y 2035, la mitad del crecimiento del parque automotor mundial proviene de economías emergentes y en desarrollo fuera de China.” La AIE se ilusiona con un impulso de la demanda de energía que pueda provenir de esta región del planeta, pero la guerra arancelaria está torpedeando este crecimiento localizado; la OMC ha advertido acerca de la posibilidad de que el escenario recesivo se extienda a toda la economía mundial en el 2026.

En realidad, la Agencia de Energía de los países imperialistas de Europa y Estados Unidos, propone un aumento de las inversiones porque entiende que debe disputar el dominio de los mercados de las renovables a China, en la expectativa de que habrá un ascenso inexorable de la demanda de energía eléctrica, debido al desarrollo de la industria de vehículos eléctricos y de la industria digital. Pero este objetivo choca con una realidad más sólida que todas las expectativas inciertas: el mercado ha dictado su veredicto; los capitales chinos están en el podio de las renovables (11). Veamos.

La concentración del mercado energético y la doctrina de la “seguridad energética”

- La concentración en la industria energética

En 2024 el comercio mundial alcanzó los 33 billones de dólares en transacciones (unctad.org, 07/11/2025). Según los medios especializados, dentro de este comercio el tamaño del mercado del petróleo crudo se estima en unos 3 billones de dólares; el de GNL en 167.000 millones; el de las turbinas eólicas en 174.000 millones y el de los paneles solares en 283.000 mil millones. Mientras se estima que el mercado del GNL podría crecer hasta los 227.000 millones de USD para 2032, para las renovables mencionadas este mercado ascendería a 1,5 billones. Aunque el tamaño del mercado del crudo es hoy 10 veces mayor que el de las renovables, quienes se especializan en el tema conciben en el horizonte que el crudo es un recurso cercano a su agotamiento. Aunque este agotamiento implique un plazo de 30 a 50 años, no se levanta de la noche a la mañana una infraestructura energética alternativa. Es por este mismo motivo que se proyecta un crecimiento exponencial de las renovables para los próximos años. De otro lado, cuando estos mismos medios explican las “restricciones” que enfrenta el GNL para abrirse paso en el mercado mundial hoy, se refieren a las “políticas ambientales” y sus consecuentes aranceles.

Las cuatro empresas productoras de petróleo crudo más importantes son la saudí Aramco, Exxon Mobil (Estados Unidos), Chevron (EE.UU.) y la británica Shell. En el caso del GNL, sacando a la saudí Aramco, se suma a este cuarteto de monopolios, la qatarí Qatar Energy. Cuando hablamos de producción de turbinas eólicas y paneles solares el panorama cambia abruptamente. Mientras las empresas más importantes de producción de turbinas son Envision (China), Vestas (Dinamarca), Goldwin (China), Siemens (Alemania) y Mingyang (China); para el caso de los paneles solares las cinco más importantes son Jinko (China), Trina Solar (China), Longi (China), Canadian Solar (Canadá) y First Solar (Canadá). El desarrollo de la industria de renovables está concentrado en Europa y China, en este punto, podríamos abonar la idea de que este sector ha sido incentivado con el objetivo de romper la dependencia energética de Estados Unidos y Oriente Medio. La industria de las renovables se reforzó en los últimos cinco años al calor del aumento de la actividad económica en el “sur global”, principalmente en el sudeste asiático, pero también en Oriente Medio, África y América Latina.

Para el caso de las tierras raras, el mercado está más concentrado aún. Las cuatro empresas más importantes de producción de tierras raras son chinas: China Northern, Shenghe Holding, Shandong China, Suzhou China. La primera de ellas, China Northern, posee los yacimientos más grandes del mundo. Aunque el mercado de tierras raras es pequeño -en 2024 se estimó en 4.000 millones de dólares y se proyecta en 6.000 millones para 2030- su lugar es estratégico en una cadena de producción mundial que está en pleno crecimiento. Las tierras raras son la materia prima básica para los circuitos integrados y para los autos eléctricos. En el caso de los primeros, son el componente imprescindible de toda la industria digital. En el caso de los segundos, no solo son una mercancía con toda una perspectiva de crecimiento futuro. La movilidad eléctrica, en el entendimiento de la burguesía mundial, significa la revolución del sistema de transporte en general. Las tierras raras, son fundamentales porque son la materia prima básica de estas mercancías en sentido estricto y porque, estas mismas mercancías necesitan, para su funcionamiento, de electricidad, y el mercado de la electricidad está, aquí sí, siendo fuertemente disputado por las renovables, cuyo elemento base también son las tierras raras. El desarrollo explosivo de la IA en los últimos tres años ha tenido como correlato un aumento exponencial en la producción de chips, lo que refuerza, las expectativas del crecimiento del mercado de tierras raras de un lado y de la demanda de electricidad de otro.

La competencia en el mercado energético ha llevado a la concentración del recurso, la oferta y la demanda de Minerales Críticos en manos de los capitales chinos y este es el subsector de la industria de la energía que más interesa al capital occidental. El imperialismo entiende que debe embarcarse en una lucha decidida por el dominio del mercado de transición energética, pero especialmente en el de los minerales críticos.

- La “seguridad energética”

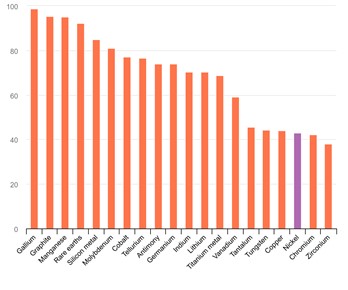

Esta preocupación por la oferta de minerales críticos es notablemente inquietante en los tres informes. Esto porque, como ya hemos mencionado más arriba, constituyen un grupo de metales estratégicos en la medida en que son materia prima esencial para tres industrias en ascenso. Debemos agregar, que esto incluye a la industria armamentista y espacial, estratégicas en la carrera por el dominio militar. Es por esto que el tono de los informes se vuelve más belicoso en el tratamiento de este tema. La AIE se preocupa profundamente por la ralentización, y en algunos casos, la parálisis de las inversiones en el sector: “a pesar de la creciente preocupación por la alta concentración de la oferta de minerales críticos, el crecimiento de la inversión se desaceleró en 2024 debido a la bajada de precios, y la actividad de exploración se mantuvo estancada interanualmente. Los proyectos fuera de los principales productores actuales fueron los más afectados por la incertidumbre de los precios.” Pero no habla de cualquier inversión. Su preocupación radica en que la parálisis de inversiones proviene de los capitales occidentales: *“la geografía de la inversión energética está cambiando de maneras que tendrán implicaciones a largo plazo. China es el mayor inversor energético mundial por un amplio margen…”. La inversión de capital en el sector de los minerales críticos, es mayoritariamente de China, **esto significa que China domina la extracción y procesamiento de la mayoría de estos minerales, lo que la coloca en una posición monopólica en este mercado: “los riesgos tradicionales que afectan la seguridad del suministro de petróleo y gas se acompañan ahora de vulnerabilidades en otras áreas, más visiblemente en las cadenas de suministro de minerales críticos”; “el riesgo clave para los minerales críticos es la alta concentración del mercado”; “la cuota de mercado media de los tres principales países refinadores de minerales energéticos clave aumentó de aproximadamente el 82 % en 2020 al 86 % en 2024, ya que aproximadamente el 90 % del crecimiento de la oferta provino únicamente del principal proveedor: Indonesia para el níquel y China para el cobalto, el grafito y las tierras raras.”

*AIE (2025), Participación de los principales países refinadores de 20 minerales relacionados con la energía, AIE, París https://www.iea.org/data-and-statistics/charts/share-of-top-refining-country-for-20-energy-related-minerals, Licencia: CC BY 4.0 (Rojo: China; Violeta: Indonesia) *

La concentración del mercado petrolero en tres productores principales, o la del de mercancías para la generación de energías renovables no provoca en la AIE el pánico que provoca la misma concentración en el mercado de los minerales críticos. En realidad, los mismos capitales occidentales, pudieron verificar en 2011 lo nociva que puede ser esa concentración, cuando China comenzó a implementar restricciones en las cuotas de exportación de tierras raras. En el transcurso de ese año, varios países establecieron restricciones a las exportaciones de minerales críticos, en algunos casos, como el de la República Democrática del Congo para hacer subir los precios. Las restricciones a las exportaciones pueden empeorar; un corte súbito al suministro de los minerales críticos podría crear una crisis en toda la cadena de producción posterior, con falta de materias primas y encarecimiento de los costes. Por su lugar clave en la industria energética y la concentración de la oferta de estos minerales, la Agencia entiende que el mundo está ante un problema de “seguridad energética”. Si salimos del sector y vamos a la economía en general para la cual estas materias primas también son clave, el imperialismo ha acuñado el concepto de “seguridad en la cadena de suministros”.

La doctrina de la “seguridad energética” o de la “seguridad de la cadena de suministros”, oculta la intención imperialista de los capitales occidentales, de dominar el mercado de recursos del sector, de un lado, y funciona como el sustento ideológico de la política de incentivo de estos capitales. Es que el mercado ya ha dado por así decirlo, su propio dictamen; de la competencia capitalista ha resultado un mapa dividido de la siguiente manera: un puñado de monopolios del sector petrolero y de GNL liderados por Estados Unidos, Arabia Saudita y Qatar; y de otro lado, en el sector de las renovables, un puñado de empresas europeas y chinas, con una notable preeminencia de China sobre Europa. Pero, nos disculparemos por reiterar, la monopolización del sector es mucho más aguda cuando entramos en el subsector de las tierras raras, donde China, tiene el control preponderante en la producción y refinación de este material, que solo comparte con dos países en el caso específico de dos minerales críticos, el níquel y el cobalto (RdC e Indonesia).

El monopolio en la producción y refinación de tierras raras por parte de China, o lo que el informe de la AIE entiende como “concentración” de la oferta de estos minerales, es la preocupación principal para el capital occidental y es objeto de polémicas en torno a cómo actuar frente a él. La AIE propone como alternativa a la concentración del mercado de minerales críticos, la “diversificación”: “la diversificación es la clave para la seguridad energética, pero el sector de los minerales críticos ha evolucionado en la dirección opuesta en los últimos años, especialmente en refinación y procesamiento.” Entiende la concentración del mercado como una anomalía y no como un proceso inherente del modo de producción capitalista y propone una falsa salida: “la diversificación no se materializará únicamente mediante las fuerzas del mercado; un apoyo político bien diseñado y la creación de alianzas son esenciales.”

Lo que es propio y natural del trabajo hecho por el mercado, la conformación de monopolios, es visto por la AIE como una anomalía, y para “corregir” esta anomalía, propone la intervención de fuerzas “exteriores” al mercado, el estado.

Concentración Vs. Diversificación

La hipótesis de la “diversificación” y la intervención del mercado por el Estado

Los informes insisten en que la solución a los problemas de seguridad energética, de los cuales los principales son la concentración de la oferta en pocas regiones geográficas, es la diversificación de esta misma oferta. Esta diversificación no podría esperar los tiempos del mercado, porque es justamente la caída de los precios y la “incertidumbre” creada por las “tensiones geopolíticas” la que estaría dictando la retracción de la inversión en el sector de las renovables y, fundamentalmente, en el área de producción y refinación de minerales críticos por parte de los capitales occidentales; en realidad, la retracción de la inversión no se debe simplemente a la caída de los precios, sino que responde a una crisis de sobreoferta, pero retomaremos este punto al final. Es así que, entonces, vista la “impase del mercado”, debería intervenir el estado: “el apoyo financiero público puede ayudar a impulsar nuevos proyectos”. Esta intervención debería ser en el mercado mundial, para lo que toma el ejemplo del gigante asiático: “China ha sido durante mucho tiempo un importante inversor extranjero en sectores relacionados con la energía, en una amplia gama de combustibles y tecnologías... así como en minerales críticos”. Pero la Agencia está interesada en que los estados europeos y Norteamérica sean quienes se embarquen en esta intervención. Para el caso de los minerales críticos, que es el principal punto de preocupación siempre, plantea que “la colaboración global sigue siendo esencial para diversificar las fuentes de suministro, conectando a los países ricos en recursos con aquellos que poseen capacidades de refinación y consumidores finales” Específicamente, está planteando que los Estados imperialistas, ricos en recursos financieros y en desarrollo tecnológico, establezcan “acuerdos” con aquellos países pobres que posean las reservas de minerales estratégicos: “países africanos como Madagascar, Mozambique y Tanzania poseen alrededor de una cuarta parte de los recursos mundiales de grafito, mientras que Alemania, Japón, Corea y Estados Unidos tienen la capacidad y los planes para producir materiales de ánodo de grafito. De igual manera, existen abundantes recursos de tierras raras en Australia, Brasil, Vietnam y otros países, mientras que Europa, Malasia y Estados Unidos están invirtiendo en instalaciones de separación”.

Pero incluso esta política de “diversificación no mueve el amperímetro de la concentración del mercado de minerales críticos, porque las reservas en cuestión no son lo suficientemente abundantes, ni de buena calidad, y tampoco tienen el grado de concentración de las chinas. A menos que en el corto o mediano plazo se descubran reservas que logren equiparar en calidad y cantidad a las reservas chinas, este plan no logrará los objetivos planteados (12). De otro lado, este plan tiene otro gran escollo, que es la crisis financiera internacional. El parasitismo del capital financiero ha llegado a niveles colosales, luego de setenta años de inyectar a la economía capitalista con los anabólicos del endeudamiento internacional, luego de la Segunda Guerra Mundial. El endeudamiento, aplasta por igual a los capitales privados y a los estados. La crisis de sobreoferta de mercancías ha venido a sumar profundidad a la crisis financiera, porque la industria, la única que puede generar riquezas por medio de la exacción de plusvalía al trabajador, se encuentra en una crisis sin salida a la vista. La “salida” de la AIE, discrepa en este punto, con la “salida” que proponen los Trump de Estados Unidos y Europa, dejar de dar rodeos e ir directo a un enfrentamiento con el competidor principal, por medio de una política de aranceles e imposiciones de acuerdos comerciales en beneficio de los capitales norteamericanos de un lado, y de intervención militar y política para asegurar recursos estratégicos.

La “diversificación” es una utopía reaccionaria, porque la competencia, en el modo de producción capitalista, tiende al monopolio. En el sector de la energía puede observarse perfectamente como este monopolio es ejercido incluso en un eslabón estratégico, no ya solo del sector de la energía, sino de las mercancías que se perfilan como las que dominarían el mercado mundial del futuro: las ligadas a la movilidad eléctrica y los chips -materia prima base para el desarrollo de la IA-. La AIE busca forzar la ley de gravedad del capitalismo. Los intentos fracasados para concretar esta diversificación, están dando lugar en Europa a políticas de aranceles y de reforzamiento del belicismo. La intervención del mercado mundial por parte de los estados, para forzar una diversificación imposible, está llevando a un trastorno de la cadena de suministros mundial. La falsa salida de la diversificación y su correlato ideológico de la seguridad energética son una quimera. No hay tal problema de seguridad energética. Lo que hay es la construcción histórica de una cadena industrial mundial que se ha integrado como nunca antes. Las fuerzas productivas se han desarrollado en extensión y profundidad. Han conectado lugares tan recónditos del planeta como la Mongolia Interior, o la Meseta de Katanga, con Pekín, Taiwán, Berlín o California, han integrado como nunca antes, las cadenas de producción de la energía con la industria. En cuanto a la profundidad, el conocimiento se ha acumulado en proporciones gigantescas con el advenimiento de la inteligencia artificial y con el desarrollo del campo de la eficiencia energética. Lo que sucede es que este desarrollo espectacular de las fuerzas productivas, se produce en el marco del régimen de producción capitalista y, por tanto, las cadenas de suministro se encuentran bajo el dominio del régimen de propiedad privada de las distintas empresas capitalistas, que hoy se encuentran disputando un mercado en crisis.

Mirando la actualidad del sector de la energía, y del proceso de la transición energética, hemos podido ver como se cumple la ineludible ley del movimiento de la historia: el del desarrollo de las fuerzas productivas con las relaciones sociales de producción que, en nuestra época, son las relaciones sociales capitalistas.

El régimen de la propiedad privada capitalista y la transición energética

Mientras el proceso de restauración capitalista en Rusia y China fue funcional al capital norteamericano y europeo, que se embarcó en inversiones en estos últimos para acaparar el mercado de consumo de los mismos y aprovechar la mano de obra barata, la complementación de la industria de ambos hemisferios se aprovechó de la provisión de materias primas para alimentar a la industria digital de Estados Unidos y la UE. Esta misma complementación estimuló el desarrollo de la minería y el procesamiento de minerales críticos, en los cuales China se especializó. La cercanía de estas materias primas y la mano de obra barata, estimularon la industria de tecnología de generación y almacenamiento de energía de un lado y de la industria digital, de otro, sobre la base de la exportación de capitales occidentales. China desarrolló su propia industria en estos rubros, a la sombra de las grandes tecnológicas europeas y norteamericanas y, en su conjunto, el capital estimuló un salto en el desarrollo de las fuerzas productivas mundiales espectacular. Llegado un punto de desarrollo, China comenzó a priorizar el suministro de su industria y los capitales norteamericanos y europeos comenzaron a perder el control de este suministro. La disputa, que comenzó con algunas escaramuzas, hoy se tornó más definida con la guerra de aranceles.

La AIE propone como alternativa a la guerra de aranceles, una política de “diversificación”, es decir, de incentivo estatal a los capitalistas para que inviertan y financien proyectos de exploración y explotación de minerales raros en África, América Latina y el sudeste asiático. Pero estas nuevas explotaciones no necesariamente implican productividad, antes deberá resolverse la cuestión de la infraestructura, la logística y la provisión de mano de obra y tecnología acorde; mucho más importante, debe resolverse la cuestión de la viabilidad ambiental de todos estos proyectos, incluidos los chinos. La disputa por el mercado de minerales críticos encarecería los costos de producción de toda la cadena de suministros. Estos incentivos implican una carga fiscal para los Estados en beneficio de los capitales que han sido desplazados por la competencia por su improductividad. Naturalmente, la carga de los costos de sostenimiento de esta industria improductiva corre por cuenta del aumento de la explotación de la clase obrera de estos países imperialistas y de los países dominados por ellos. La lucha entre monopolios por el control de la cadena tiene su correlato en el incremento de las penurias de la clase obrera. Tanto la política de aranceles y guerra de los Trump, como la de “incentivo” estatal a las inversiones de los “demócratas”, también de Estados Unidos, Europa y China, implican un golpe para la clase obrera.

Pero, así como la política de incentivo no revertirá la concentración en el mercado energético ni de tierras raras, tampoco lo hará la de aranceles, por el simple hecho de que hablamos de cadenas de producción complementarias. Los aranceles que unos estados puedan poner a otros en las mercancías de una parte de la cadena de producción, pueden ser respondidos con aranceles de sus contrincantes a otra serie de mercancías de otra parte de la cadena. Es por esto que la política de aranceles y la política bélica son gemelas. Se aplican complementariamente, hasta que llegado determinado punto de la competencia entre los capitales, se despliegue abiertamente la guerra. Pero la guerra, incluso, no podría detener esta tendencia irrefrenable de las fuerzas productivas hacia su internacionalización y hacia la integración del planeta entero. El último desarrollo respecto de este tema, en noviembre de 1933 (13), seis años antes de la Segunda Guerra Mundial, fue hecho por Trotsky, en un artículo sobre el nacionalismo y la economía, cuando advirtió que la guerra no solo no solucionaría los problemas de organización de la economía europea, encerrada en el marco de la frontera nacional, sino que agravaría los antagonismos y la dependencia de Europa y Estados Unidos. A ochenta años de aquella guerra, con una economía mundial dividida en grandes bloques y con una matriz industrial y energética en transformación, el problema de la organización de la economía mundial vuelve a aparecer, esta vez con el surgimiento y la integración más profunda del bloque asiático y con el desarrollo hasta el paroxismo del capital parasitario.

La transición energética, quizás el punto programático más sensible de la agenda ambiental, no puede separarse de la dinámica del régimen capitalista de producción. Debe analizarse en el marco de las relaciones de producción concretas en las cuales se desenvuelve. La revolución en el campo de la eficiencia energética de la economía vista en su conjunto, y en el campo científico de la búsqueda de energías menos contaminantes se ha producido en el marco del agotamiento de las energías fósiles en el modo de producción capitalista. Las energías renovables avanzaron con las limitaciones que le impone la propiedad privada de los medios de producción y la ley de la competencia capitalista. Hacia su interior, el capital de las renovables aún no resuelve, y tal vez nunca lo haga, la esencia contaminante del procesamiento de los minerales críticos; hacia afuera, el avance de las renovables frente a las energías fósiles se encuentra frenado por la disputa imperialista por los mercados y el intento de los capitales de las energías fósiles por sobrevivir. Ha sido dicho por los mismos informes que las inversiones de los capitales en renovables no han estado motivados por el acuerdo de París sino por el impulso de dominar el mercado de las mismas. El problema de la transición energética pone sobre la mesa la discusión sobre el régimen social de producción más eficiente para desarrollar el máximo potencial de las fuerzas productivas. Al priorizar su lugar de dominio en el mercado energético, el capital de las fósiles boicotea la aplicación de la ciencia de la ecología en la industria y limita el avance de la eficientización de la energía demorando simultáneamente la transición energética y la limitación del calentamiento global. Una economía socialista centralizaría la deliberación y la resolución de los grandes problemas ambientales, planificando qué sectores de la industria son necesarios y cuáles ociosos e improductivos, y qué regiones del planeta son estrictamente necesarias para la economía de la humanidad, y cuáles deben preservarse para el correcto metabolismo natural.

He aquí las limitaciones insalvables del proceso de transición energética, que yacen en las entrañas del sistema social en el que se está llevando adelante y que ninguna COP podrá superar.

Notas

1- https://www.energyinst.org/statistical-review

2- El exajulio es una unidad de medida que permite contabilizar grandes cantidades de energía, por ejemplo, las que representan el consumo mundial, y abarca las diferentes fuentes de su producción, fósil, renovable, nuclear, etc.

3- Dejaremos para más otro artículo la discusión de si esta energía que se consume, se consume productivamente, es decir, en los términos solo de las necesidades de la población y no de las necesidades de la renta capitalista que no necesariamente coincide con la primera.

4- La cuestión “semántica”, o de los “lenguajes”, ha sido un tema tratado por la representación colombiana en la COP 30, en una clave muy parecida a la que se trata el punto en el movimiento de mujeres. Pero el lenguaje, debe estar asentado en procesos históricos reales y concretos. Para que exista realmente en la “literatura” estatal o de la reglamentación legal mundial, la quita de los combustibles fósiles, ese estado, o esas estructuras gubernamentales mundiales, deben estar sustentadas en una clase interesada en la defensa del ambiente, que, por su carácter de sujeto revolucionario en la actualidad, es la clase obrera.

5- https://www.iea.org/reports/global-critical-minerals-outlook-2025 ; https://www.iea.org/reports/world-energy-outlook-2025 y https://www.iea.org/reports/world-energy-investment-2025/executive-summary (Perspectivas mundiales de Minerales Críticos 2025 ; Perspectivas Energéticas Mundiales 2025 e Inversión energética Mundial 2025)

6- Nos referiremos aquí fundamentalmente a paneles solares, petróleo, GNL y minerales críticos.

7- Incluso en los últimos dos años, el boom en inversiones en energías renovables parece estar cediendo paso al boom en la industria digital, especialmente en la IA.

8- Los informes remarcan que la inflación de costos de la industria se debe a la guerra arancelaria. Los aumentos de los aranceles a las materias primas chinas, como el acero, encarecieron fuertemente los costos de la construcción y mantenimiento de infraestructura petrolera.

9- La ampliación de esta frontera tiene consecuencias bien concretas para el medioambiente, implica el arrasamiento de bosques tropicales como los del Congo, Indonesia o el Amazonas; o la contaminación de las aguas y los ecosistemas marinos, como los del Mediterráneo, el Golfo de México o los manglares del Atlántico Sur.

10- En su último informe la OMC ha advertido acerca de la caída del comercio de mercancías y del PBI mundial en 2025 y que se prevé que sea mayor para 2026.

11- Este punto es muy importante. Atraviesa los tres informes y marca el choque entre lo que la burguesía imperialista tiene como objetivos y la realidad concreta. Aunque a esta salida se alterna con la de los Trump, la guerra lisa y llana, de todos modos, implica una contradicción con las leyes del mercado.

12- Actualmente existen varias líneas de investigación para hallar nuevas reservas. La más conocida de ellas es la impulsada por Alemania, y que consiste en la exploración de un sector del fondo oceánico del Pacífico. Esta metodología de extracción, es igual de nociva que las que se desenvuelven en tierra, puesto que implica el arrasamiento del lecho, y de toda la vida vegetal y animal que pudiera haber en él.

13- Hay versiones que mencionan que este artículo es de abril de 1934. Para el período histórico en el cual se ubica el texto y la caracterización, no implica diferencias.